Inspirados já nos ensinamentos de Sófocles, aqui, procurar-se-á a conexão, pelo conhecimento, entre o velho e o novo, com seus conflitos.

As pistas perseguidas, de modos específicos, continuarão a ser aquelas pavimentadas pelo grego do período clássico (séculos VI e V a.C).

terça-feira, 23 de novembro de 2021

A LONGA MANUS DA GOVERNANÇA GLOBAL

E OS SEUS EFEITOS SOBRE O ESTADO

***

***

BLIND TRUST'Um “blind trust” é aquele administrado sem que os beneficiários tenham interferência nas aplicações, geralmente utilizados por políticos e outras personalidades que querem evitar conflitos de interesse entre suas atuações no setor público e os investimentos dos fundos. Daí o nome, algo como uma carta branca para os administradores do fundo.'O globo, n. 30041, 06/11/2015. País, p. 4Explicação cega MERVAL PEREIRA

***

Comissões ouvem Paulo Guedes sobre empresa em paraíso fiscal - 23/11/2021

44.288 visualizaçõesTransmissão ao vivo realizada há 5 horas

***

Câmara dos Deputados

701 mil inscritos

As comissões de Trabalho, de Administração e Serviço Público; e de Fiscalização Financeira e Controle da Câmara dos Deputados ouvem nesta terça-feira (23) o ministro da Economia, Paulo Guedes. Ele terá que explicar suas movimentações financeiras no exterior através de offshore em paraíso fiscal. Offshores são empreendimentos ou contas bancárias abertas fora do país de origem do proprietário.

A convocação do ministro foi pedida pelos deputados Kim Kataguiri (DEM-SP), Paulo Ramos (PDT-RJ), Elias Vaz (PSB-GO) e Leo de Brito (PT-AC). Os requerimentos para a convocação foram aprovados no mês passado pelas duas comissões. Por ter sido convocado, o ministro é obrigado a comparecer.

A notícia sobre a offshore de Paulo Guedes foi publicada pelos sites da revista Piauí e Poder360, que integram o consórcio internacional de jornalistas investigativos que teve acesso a milhões de documentos sobre offshores em paraísos fiscais (Pandora Papers). O vazamento também apontou empresa no exterior em nome do presidente do Banco Central, Roberto Campos Neto.

"É possível, em tese, que ele tenha feito investimentos que se provaram rentáveis devido às informações que ele naturalmente possui enquanto ministro de Estado ou, pior, que possa ter influído a política fiscal, monetária, creditícia ou cambial do País para tornar seus investimentos rentáveis", argumentou Kataguiri ao defender a convocação do ministro.

"Não está claro qual foi a atividade de sua offshore, nem como está sendo gerida desde sua nomeação no ministério", reforçou Paulo Ramos ao pedir a convocação de Guedes para esclarecer suposto "conflito de interesses".

Elias Vaz ressaltou a Comissão de Ética Pública tem sido criticada por ser "leniente com comportamentos antiéticos por parte da cúpula do governo". "Ao nosso ver, é muito grave que um ministro use as vantagens do cargo, onde obtém informações privilegiadas, para lucrar milhões com uma empresa no Caribe", disse.

Já Leo de Brito destacou que Paulo Guedes faz parte do Conselho Monetário Nacional (CMN), órgão responsável por emitir resoluções sobre temas relacionados a ativos mantidos no exterior, e tem acesso a informações sensíveis relacionadas a flutuações nas taxas de câmbio e variação nas taxas de juros. "Guedes atuou na decisão que alterou as regras para donos de offshores, quando se elevou o limite do valor depositado no exterior que precisa declarado", informou.

Em nota, o Ministério da Economia afirmou que a participação de Guedes na empresa offshore foi declarada à Receita Federal.

Da Redação - NDFonte: Agência Câmara de Notícias

*** *** https://www.youtube.com/watch?v=00aiEP1J1iA *** ***

***

***

pandora papersPAULO GUEDES TEM OFFSHORE MILIONÁRIA EM PARAÍSO FISCALDocumentos inéditos comprovam o investimento, mas o ministro não é um caso único no governo: o presidente do Banco Central fez o mesmoAllan de Abreu e Ana Clara Costa

|

03 out 2021_13h29

Esta reportagem faz parte dos Pandora Papers, projeto do Consórcio Internacional de Jornalistas Investigativos, o ICIJ, com sede em Washington, DC. O consórcio teve acesso a 11,9 milhões de documentos sobre offshores em paraísos fiscais. A investigação dos Pandora Papers reúne mais de 600 profissionais em 117 países e territórios. Além do ICIJ, outros 150 veículos participam do trabalho. Integram o projeto no Brasil a revista piauí, os sites Poder360 e Metrópoles e a Agência Pública. Participaram deste trabalho Allan de Abreu e Ana Clara Costa (reportagem), Armando Antenore e Fernanda da Escóssia (edição), Plinio Lopes (checagem), Ana Martini (revisão), José Roberto de Toledo (coordenação do projeto) e André Petry (direção de redação).

***

***

No dia 24 de setembro de 2014, com o mercado financeiro cada vez mais agitado diante da iminência da reeleição de Dilma Rousseff (PT), o Banco Central interveio para conter a alta do dólar. No dia seguinte, o economista Paulo Guedes, então sócio da gestora de recursos Bozano Investimentos, tomou uma providência para manter parte da sua fortuna longe das turbulências da economia brasileira: fundou a Dreadnoughts International, uma offshore nas Ilhas Virgens Britânicas, um paraíso fiscal no Caribe. Nos meses seguintes, Guedes aportou na conta da offshore, aberta numa agência do banco Crédit Suisse, em Nova York, a quantia de 9,55 milhões de dólares, o equivalente a 23 milhões de reais na época (no câmbio atual, o valor hoje corresponde a 51 milhões de reais).

A abertura de uma offshore ou de contas no exterior não é ilegal, desde que o saldo mantido lá fora seja declarado à Receita Federal e ao Banco Central. Mas, no caso de servidores públicos, a situação é diferente. O artigo 5º do Código de Conduta da Alta Administração Federal, instituído em 2000, proíbe funcionários do alto escalão de manter aplicações financeiras, no Brasil ou no exterior, passíveis de ser afetadas por políticas governamentais. A proibição não se refere a toda e qualquer política oficial, mas apenas àquelas sobre as quais “a autoridade pública tenha informações privilegiadas, em razão do cargo ou função”. Em janeiro de 2019, cinco anos depois de abrir a offshore e depositar 9,55 milhões de dólares, Guedes virou o principal fiador do governo Bolsonaro e assumiu o cargo de ministro da Economia, sob cuja responsabilidade está um enorme leque de decisões capazes de afetar seus próprios investimentos no exterior.

As penas para quem infringe o artigo 5º variam de uma simples advertência à recomendação de demissão. O Código de Conduta obriga as autoridades públicas a declarar todos os seus bens à Comissão de Ética Pública no prazo de até dez dias após assumir o cargo, mas não é claro sobre quais medidas as autoridades devem adotar caso haja conflito de interesses entre a administração de seu patrimônio pessoal e a natureza do cargo que passaram a ocupar. A alternativa mais comum nesses casos tem sido o titular afastar-se da administração direta de seus investimentos, entregando-a para terceiros. No caso de Paulo Guedes, apesar do potencial conflito de interesses, o ministro se manteve no controle direto da offshore nas Ilhas Virgens Britânicas.

Guedes disse à piauí que informou à Comissão de Ética Pública sobre seus investimentos em contas nos exterior assim que assumiu o ministério, em janeiro de 2019 – portanto, aparentemente, dentro do prazo legal de dez dias. A Comissão de Ética, porém, só julgou o caso dois anos e meio depois, em julho passado. Não viu nenhuma irregularidade, não fez nenhuma recomendação ao ministro e decidiu arquivar o caso. A piauí pediu ao órgão a justificativa da decisão, mas recebeu como resposta que as informações contidas nos julgamentos são sigilosas “em face dos dados sensíveis que delas constam – inclusive fiscais e bancários”.

(Desde o início da gestão Bolsonaro, a Comissão de Ética de Pública tem sido criticada por ser leniente com comportamentos antiéticos por parte da cúpula do governo. Em maio de 2020, o conselheiro Erick Vidigal pediu demissão e divulgou uma carta com fortes críticas ao órgão. “Eu não entrei na Comissão de Ética para bater palma para governantes indecentes ou para perseguir desafetos do governo”, escreveu. Em 2019, último ano em que a comissão divulgou dados, apenas um servidor fora punido – com pena de advertência –, contra seis no ano anterior e 17 em 2017. “A comissão só trabalha de verdade na análise das quarentenas e em alguns casos de conflito de interesses. Quanto aos desvios éticos, adoram colocar panos quentes, especialmente quando se trata de ministros de Estado”, critica um ex-membro do órgão, que não quis se identificar para não se indispor com os atuais conselheiros.)

A proposta de reforma tributária apresentada pelo governo ao Congresso Nacional é um exemplo de conflito de interesses. Por sugestão da Receita Federal, o projeto original da reforma previa a taxação de ganhos de capital no exterior, incluindo investimentos em paraísos fiscais – situação que, sabe-se agora, atingia o ministro Guedes. A ideia, no entanto, acabou derrubada no Congresso por pressão de bancos e de empresas que investem em infraestrutura, com a anuência do Ministério da Economia. Outro item da reforma, negociado e aprovado pela equipe econômica, reduz drasticamente a taxação sobre a repatriação de recursos. Hoje, a taxa não é um consenso, e sempre rende discussões judiciais, mas varia de 15% a 27,5%, a depender do volume de recursos. Pela proposta do governo, a alíquota, se aprovada, cairá para 6%.

Curiosamente, a tributação sobre ganhos de capital no exterior – incluindo os paraísos fiscais – é uma medida defendida pela Organização para a Cooperação e Desenvolvimento Econômico (OCDE), o chamado “clube dos ricos” ao qual o governo brasileiro tem se empenhado para aderir. O próprio Guedes faz lobby para que o Brasil seja aceito no clube. Os países membros da OCDE não são obrigados a adotar a taxação, mas a organização a recomenda desde 2014, como uma forma de coibir a evasão de divisas e, também, de reduzir a desigualdade social: se a parcela mais rica da população consegue driblar os impostos, quem não tem acesso às mesmas ferramentas acaba pagando mais taxas, o que causa a erosão da base tributária. O Brasil, no entanto, resiste em implementar a cobrança – como se viu, mais uma vez, na proposta de reforma tributária de agora.

É possível que Guedes estivesse envolvido nas negociações da reforma tributária com as melhores das intenções. Se tivesse se afastado da administração de seus recursos, não haveria qualquer sombra em torno de sua integridade. É para evitar esse tipo de suspeita que o Código de Conduta foi elaborado. Mas, como Guedes preferiu manter-se no comando de seus investimentos num paraíso fiscal, a notícia da existência de sua offshore acaba deixando no ar a dúvida se, no cumprimento de suas tarefas como ministro, ele está colocando seus interesses pessoais à frente dos interesses do país.

Examinando-se a montanha de documentos dos Pandora Papers, descobre-se que o ministro Guedes está na companhia de ministros da Economia de outros três países: Gana, Cazaquistão e Paquistão. Eles também comandam as políticas econômicas de seus países, ao mesmo tempo em que mantêm recursos em paraísos fiscais, protegidos das intempéries internas. Em países desenvolvidos, uma notícia desse quilate costuma ter efeito explosivo. Em 2016, o escândalo dos Panama Papers, que revelou dados financeiros de milhares de offshores, pulverizou a carreira política do então primeiro-ministro David Cameron, do Reino Unido, ao revelar que ele era acionista de uma offshore criada por seu pai no Panamá. Cameron declarara o negócio à Receita inglesa, como manda a lei, mas a opinião pública não o perdoou pelo fato de manter dinheiro no exterior a salvo dos tributos cobrados dos demais cidadãos britânicos.

Até 28 de setembro de 2021 a Dreadnoughts International continuava ativa, com o ministro Guedes na condição de controlador. As informações constam de documentos sigilosos obtidos pelo Consórcio Internacional de Jornalistas Investigativos (ICIJ), numa investigação que reúne mais de seiscentos profissionais e 150 veículos de imprensa no mundo, entre eles a piauí. O conjunto dos documentos, batizado de Pandora Papers, reúne 11,9 milhões de papéis obtidos pelo consórcio junto a catorze escritórios especializados na abertura de offshores em diversos paraísos fiscais, mas o grosso das informações vem das Ilhas Virgens Britânicas. Entre os documentos estão certificados de acionistas em nome dos beneficiários, justificativas para a abertura das empresas, comprovantes de aportes de recursos e e-mails dos funcionários das empresas que se encarregaram da criação das offshores.

Quando abriu a Dreadnoughts Internacional – cujo nome se traduz por “Encouraçado Internacional” –, Guedes tinha como sócia apenas sua filha, a empresária Paula Drumond Guedes, atualmente com 39 anos. Ao criarem a companhia no paraíso fiscal caribenho, pai e filha subscreveram nela 50 mil ações de 160 dólares cada, o que totalizava 8 milhões de dólares, depositados no Crédit Suisse em Nova York. “Subscrever”, no jargão financeiro, equivale a transferir dinheiro. “É como injetar recursos no capital social de uma empresa no Brasil”, compara Edison Fernandes, advogado tributarista e professor da Fundação Getulio Vargas (FGV).

Offshores são abertas em paraísos fiscais por assessorias especializadas. No caso de Guedes, a responsável é a Trident Trust, sediada nas Ilhas Virgens Britânicas. As informações ali depositadas são ultraconfidenciais. Um documento da Dreadnoughts International informa que o registro da empresa “deve ser privado e não deve ser disponibilizado a qualquer pessoa que não seja o registrador […], a menos que a empresa decida de outra forma por meio de uma resolução devidamente aprovada pelos diretores”.

Em maio de 2015, Maria Cristina Bolívar Drumond Guedes, mulher de Guedes, também ingressou na offshore como acionista e diretora. Naquele mês, ela encaminhou a uma funcionária do Crédit Suisse em Nova York os documentos necessários para a sua entrada na companhia. “Olá, Angela”, escreveu Maria Cristina. “Segue cópia do passaporte e o comprovante de residência (conta telefone). Beijos.” Angela, por sua vez, remeteu os documentos para os escritórios da Trident Trust em Atlanta, nos Estados Unidos, e nas Ilhas Virgens Britânicas, que passaram a cuidar da burocracia envolvendo a nova acionista.

***

***

Certificado de 2015 da Dreadnoughts International, com os nomes de Paulo Guedes, sua mulher e sua filha

***

Ao longo de 2015, a família Guedes subscreveu mais 9.687 ações na offshore, que somaram 1,55 milhão de dólares aos 8 milhões aportados anteriormente. Desde então, conforme os documentos obtidos pelo ICIJ, não houve novo aporte nem retirada de capital na empresa. Devido à alta de 39% da taxa de câmbio desde que virou ministro, os 9,55 milhões de dólares de Guedes e sua família guardados no paraíso fiscal tiveram uma valorização estupenda em reais: um ganho de 14,5 milhões de reais a mais do que valiam antes de ele assumir o cargo.

Oministro Paulo Guedes não é o único integrante da equipe econômica nos Pandora Papers. O presidente do Banco Central, Roberto Campos Neto, também consta nos documentos como dono da Cor Assets S.A., uma offshore no Panamá, outro paraíso fiscal, situado na América Central. Campos Neto criou sua offshore em 2004, com um capital de 1,09 milhão de dólares – 3,3 milhões de reais à época, que, se fossem repatriados hoje, equivaleriam a 5,8 milhões de reais – e continuava como controlador quando assumiu o posto no governo em fevereiro de 2019. À diferença de Guedes, ele fechou sua offshore. A decisão de fechá-la foi aprovada pelos acionistas da Cor Assets em 12 de agosto de 2020, mas a ata da reunião só foi registrada dois meses depois. Ainda assim, durante os 602 dias em que presidiu o BC na condição de dono da Cor Assets (batizada com as iniciais de Roberto Campos ao contrário), ele poderia ser enquadrado no artigo 5º do Código de Conduta.

No cargo de presidente do BC, Campos Neto também tem acesso a dados estratégicos, como câmbio e taxas de juros, capazes de afetar seus investimentos lá fora. Em 30 de julho do ano passado, por exemplo, ele e Paulo Guedes aprovaram uma resolução no Conselho Monetário Nacional mudando as regras para a declaração de ativos no exterior. Até então, todo brasileiro que tivesse mais de 100 mil dólares lá fora tinha que informar o valor ao BC todos os anos. Com a mudança, o limite mínimo saltou para 1 milhão de dólares – isso, dizem os especialistas, reduziu a transparência dos investimentos de brasileiros no exterior. Não se sabe o volume de recursos que Campos Neto mantinha em sua offshore quando fechou-a. Nos Pandora Papers, não aparece essa informação. Consultado pela piauí, ele não quis informar o valor.

O presidente do BC criou sua offshore quando trabalhava no banco Santander e, para tanto, usou os serviços da empresa de advocacia panamenha Mossack Fonseca, o pivô do escândalo mundial dos Panama Papers. Em sua composição original, a Cor Assets tinha dois diretores (Campos Neto e sua mulher, a advogada Adriana Buccolo de Oliveira), um capital subscrito de 10 mil dólares e uma conta corrente no banco Safra em Luxemburgo, um paraíso fiscal na Europa. Num documento da Mossack Fonseca, o casal explicou que o objetivo da Cor Assets era receber “investimentos em ativos financeiros do Santander private bank”. Assim que o escritório no Panamá enviou a Luxemburgo os documentos para abrir a conta no Safra, o funcionário luxemburguês Jost Dex informou a um colega de trabalho: “Nós destruiremos os documentos e você pode encerrar esse caso.” O sigilo sobre os negócios de seus clientes era a regra número um do Mossack Fonseca e, mesmo assim, tornou-se o epicentro do megavazamento de dados em 2016.

***

***

O presidente do Banco Central, Roberto Campos Neto e o certificado da Cor Assets em seu nome – IMAGENS: Raphael Ribeiro/Banco Central e Pandora Papers

***

***

Em julho de 2004, dois meses depois de fundar a Cor Assets, Campos Neto transferiu mais 1,08 milhão de dólares para a conta estrangeira e aumentou significativamente o capital da empresa. Ele disse à Mossack Fonseca que havia declarado o dinheiro transferido à Receita brasileira. Paralelamente, entre janeiro de 2007 e novembro de 2016, o executivo manteve outra offshore, a ROCN Limited (acrônimo com o nome dele, desta vez na ordem correta), agora nas Ilhas Virgens Britânicas. A empresa foi criada pelo escritório Trident Trust, o mesmo responsável por abrir a firma de Paulo Guedes.

Apiauí procurou o ministro Paulo Guedes duas vezes para pedir esclarecimentos sobre a Dreadnoughts International. Em dezoito perguntas, a reportagem inquiriu, entre outros pontos, se o ministro declarou a offshore em seu imposto de renda, se poderia comprovar essa informação documentalmente, qual a origem do capital aportado nas Ilhas Virgens Britânicas, se a offshore possui bens no Brasil, qual o capital atual da empresa e, por fim, se Guedes é a favor da taxação do capital mantido por brasileiros no exterior.

A assessoria do ministro ignorou as perguntas e se manifestou de modo genérico, por meio de uma nota: “Toda a atuação privada do ministro Paulo Guedes, anterior à investidura no [atual] cargo, foi devidamente declarada à Receita Federal e aos demais órgãos competentes, o que inclui a sua participação societária na empresa mencionada. Sua atuação sempre respeitou a legislação aplicável e se pautou pela ética e pela responsabilidade. Desde que assumiu o cargo de ministro da Economia, Paulo Guedes se desvinculou de toda sua atuação no mercado privado, nos termos exigidos pela Comissão de Ética Pública, respeitando integralmente a legislação aplicada aos servidores públicos e ocupantes de cargos em comissão. Cumpre destacar que o próprio Supremo Tribunal Federal já atestou a idoneidade e a capacidade de Paulo Guedes, no julgamento de ação proposta pelo PDT contra o ministro da Economia.” A reportagem insistiu para que o ministro respondesse às perguntas específicas, mas Guedes preferiu não dar mais detalhes. A reportagem queria esclarecer, em especial, a passagem da nota em que Guedes diz ter se desvinculado “de toda sua atuação no mercado privado” – uma saída bastante comum, adotada em outros países, mas que não aplicada em relação à offshore do ministro, de acordo com os documentos do Pandora Papers.

A revista mandou as mesmas perguntas para o presidente do Banco Central. Em nota, Campos Neto respondeu o seguinte: “As empresas estão declaradas à Receita Federal e foram constituídas há mais de 14 anos com rendimentos obtidos ao longo de 22 anos de trabalho no mercado financeiro, decorrentes, inclusive, de atuação em funções executivas no exterior. Não houve nenhuma remessa de recursos às empresas após minha nomeação para função pública. Desde então, por questões de compliance, não faço investimentos com recursos das empresas. Questões tributárias não são atribuição da minha função pública.” Campos Neto afirmou ainda que, nos documentos entregues ao Senado em janeiro de 2019, por ocasião de sua sabatina, já dizia ser proprietário de quatro empresas no exterior, entre elas a Cor Asset e a ROCN, todas com recursos próprios e sem movimentação recentes.

A reportagem também perguntou a Campos Neto se ele havia informado a Comissão de Ética Pública sobre a existência de sua offshore no Panamá. A resposta foi a seguinte: “A integralidade desse patrimônio, no país e no exterior, está declarada à CEP, à Receita Federal e ao Banco Central, com recolhimento de toda a tributação devida e observância de todas as regras legais e comandos éticos aplicáveis aos agentes públicos.” Nas atas de reuniões da Comissão de Ética Pública, no entanto, não consta nenhum julgamento de processo do presidente do BC. Assim como no caso de Guedes, a comissão recusou-se a dar informações sobre Campos Neto. A maneira pouco transparente como tais informações são tratadas pelo governo e pelos servidores-investidores apenas ajuda a despertar suspeitas de algum malfeito.

Embora ter uma offshore devidamente declarada à Receita não seja ilegal, criá-la nem sempre atende a propósitos republicanos, sobretudo quando a empresa se localiza em paraísos fiscais, onde a tributação é baixa ou até mesmo nula. Talvez aí esteja um motivo pelo qual os servidores-investidores fiquem tão constrangidos de assumir seus negócios publicamente. Além do mais, esses paraísos raramente participam de tratados internacionais e são usados para viabilizar a lavagem de dinheiro oriundo de organizações criminosas e corrupção, o que coloca os investidores em – para dizer o mínimo – más companhias .

Guedes e Campos Neto não informaram as razões que motivaram seus investimentos. Mas, segundo especialistas consultados pela piauí, quem se utiliza legalmente de offshores em paraísos fiscais costuma ter dois objetivos: blindar seu patrimônio de instabilidades políticas e econômicas e escapar de tributações mais elevadas em seu país de origem, manobra conhecida como elisão fiscal. Tudo é feito sob o máximo sigilo. Primeiro, cria-se a empresa atrelada a uma conta no exterior, normalmente aberta em bancos de países com economia sólida, como a Suíça e os Estados Unidos. A partir dessa conta, investe-se em companhias e fundos estrangeiros de maneira direta, sem que os rendimentos sobre o capital investido sejam tributados imediatamente no Brasil. Em termos práticos, um investidor que aporta 1 milhão de reais num fundo de ações no Brasil e obtém ganhos de 100 mil reais ao longo de um ano deve declarar para o Fisco não apenas o seu patrimônio como a sua rentabilidade e ser tributado por isso anualmente. Já um investidor que possui uma empresa nas Ilhas Virgens Britânicas pode fazer o mesmo investimento em fundos de ações no exterior e não pagar nenhum imposto por lá, uma vez que a maioria dos paraísos fiscais não tributa o capital na fonte. A mordida do Leão ocorrerá, portanto, somente quando – e se – o dinheiro chegar ao país onde o dono reside. A remessa legal de dinheiro para o exterior sofre tributação mínima. Paga-se 0,38% de Imposto sobre Operações Financeiras (IOF) mais a tarifa bancária, que pode ser nula, dependendo do cliente.

O fosso entre o dinheiro declarado dos brasileiros no exterior e aquele que realmente é remetido para fora pode ser constatado em números divulgados pela Receita e pelo Banco Central. O BC deve ser informado sobre todo estoque financeiro mantido por brasileiros no exterior, embora não esteja autorizado a compartilhar essas informações com o Fisco – se o fizesse, estaria analisando dados, incumbência que não é sua. No ano passado, nas contas do BC, os brasileiros mantinham no exterior um total de 204,2 bilhões de dólares, o equivalente a 1,12 trilhão de reais. Nas Ilhas Virgens Britânicas estavam 14,7% do capital brasileiro. O local se consolidou como o terceiro principal destino do dinheiro tirado do Brasil, atrás dos Países Baixos e das Ilhas Cayman. Já a Receita Federal, que cobra tributos sobre o patrimônio, estima que os brasileiros tenham apenas 50,4 bilhões de reais no exterior. Como não dispõe de informações constantes sobre a quantia que circula nessas contas estrangeiras, a Receita considera apenas o saldo declarado na data de entrega do Imposto de Renda.

A diferença brutal entre os números – 1 trilhão de reais para o BC, 50 bilhões para a Receita – é, por si só, uma expressão cabal da falta de transparência nessas operações no exterior. É uma das razões pelas quais a Tax Justice, uma ONG que trabalha em defesa da justiça tributária, prega o fim dos benefícios oferecidos nos paraísos fiscais. Fala-se em justiça porque os detentores de offshores– como Guedes e Campos Neto – têm um privilégio tributário ao qual a imensa maioria dos cidadãos de seus países não têm acesso, o que lhes confere vantagens desiguais. Em um ranking das nações que mais colaboram para o que a Tax Justice chama de “exploração tributária”, estão justamente as Ilhas Virgens Britânicas.

*

Dos veículos de mídia parceiros do ICIJ no Brasil, participaram da investigação dos Pandora Papers os seguintes jornalistas:

Allan de Abreu, Ana Clara Costa, Fernanda da Escóssia e José Roberto de Toledo (revista piauí), Alice Maciel, Anna Beatriz Anjos, Ethel Rudnitzki, Natalia Viana, Raphaela Ribeiro e Yolanda Pires (Agência Pública), Lucas Marchesini e Guilherme Amado (Metrópoles), Fernando Rodrigues, Mario Cesar Carvalho, Guilherme Waltenberg, Tiago Mali, Nicolas Iory, Marcelo Damato e Brunno Kono (Poder 360).

Allan de Abreu

Allan de Abreu

Repórter da piauí, é autor dos livros O Delator, Cocaína: A Rota Caipira e Cabeça Branca (Record)

Ana Clara Costa

Ana Clara Costa

Repórter da piauí. Foi editora de política na Veja, editora do Globo em Brasília e editora-chefe na Época

*** *** https://piaui.folha.uol.com.br/paulo-guedes-tem-offshore-milionaria-em-paraiso-fiscal/ *** ***

***

***

2017 - 01 - 30

Revista de Direito Constitucional e Internacional

2016

RDCI VOL.95 (ABRIL-JUNHO 2016)

DIREITO INTERNACIONAL

2. A LONGA MANUS DA GOVERNANÇA GLOBAL E OS SEUS EFEITOS SOBRE O ESTADO

2. A LONGA MANUS DA GOVERNANÇA GLOBAL E OS SEUS

EFEITOS SOBRE O ESTADO

THE LONGA MANUS OF GLOBAL GOVERNANCE AND ITS

EFFECTS ON THE STATE

(Autor)

ICARO DEMARCHI ARAUJO LEITE

Mestre em Direito Internacional pela Faculdade de Direito da USP. Doutorando em Direito Internacional pela

Faculdade de Direito da USP e pela Faculdade de Direito da Alma Mater Studiorum Università di Bologna,

Itália. Liquidante nomeado pela Susep em São Paulo. Advogado. icaroleite@gmail.com

Sumário:

1 Introdução

2 A relação entre Direito Internacional e Direito Interno na Pós-Modernidade

3 O pós-modernismo transacional. Regimes Jurídicos de Governança Global

4 A longa manus e os efeitos sobre o Estado na Governança Global da pós-modernidade

5 Conclusão

6 Bibliografia

Área do Direito: Internacional

Resumo:

O presente artigo busca identificar os efeitos da Governança Global perante o Estado, especialmente

quando da mudança e dispersão das decisões para centros de poder especializados. Tal situação gera

uma influência de ordem especialmente econômica que determina os rumos que o Estado deve tomar,

sem levar em conta seus maiores problemas, como segurança, alimentação e pobreza. O texto delimita

a dicotomia entre Direito Internacional e Direito Interno e busca ao final tentar identificar um

caminho que equilibre as necessidades atuais do Estado pós-moderno e a sua participação

internacional.

Abstract:

This article seeks to identify the effects of Global Governance to the State, especially when change and

dispersion of decisions to specialized centers of power. This situation generates an influence

especially economic order that determines the direction the State should take, regardless of their

biggest problems, such as security, food and poverty. The text defines the dichotomy between

international law and domestic law and seeking the end to try to identify a path that balances current

needs of the postmodern state and its international participation.

Palavra Chave: Direito internacional - Direito interno - Pós-modernismo - Governança Global -

Monismo - Dualismo

Keywords: International Law - Domestic Law - Postmodernism - Global Governance - Monism -

Dualism

1. Introdução

O presente artigo busca estudar as consequências do modelo de sistema de Direito "Regimes Jurídicos

de Governança Global", que, em um ambiente de transição pós-moderno, possui grande influência na

América Latina e determina a relação entre o Direito Internacional e o Direito Interno da maioria dos

países ibero-americanos.

Referido modelo articula-se dentro da premissa de que a razão da prevalência do Direito

Internacional sobre o Interno é de caráter técnico-funcional, especializado setorial e tematicamente.

Sua constituição se dá a partir da constatação do fenômeno da fragmentação decorrente da expansão

e do aprofundamento do fenômeno da globalização.

Essa concepção de regime jurídico global, fundada na percepção da entrada do Direito Internacional

na pós-modernidade, possui fundamentos bastante precisos em torno de ideais tipicamente liberais.

Trata-se, em última análise, do vislumbre da potencial imagem do regime jurídico

global/transnacional sem o Estado.

De fato, a integração dos mercados e a circulação de bens, serviços, tecnologias, capitais, culturas e

informações, de forma global, implicou profundas transformações na ordem mundial recente. Houve

a erosão, ou ainda, a relativização, dos principais conceitos do modelo jurídico tipicamente moderno,

como a soberania estatal e o poder de o Estado determinar, por si só, políticas econômicas e sociais

internas, por meio da desconcentração, descentralização e fragmentação de seu poder decisório.

Sendo assim, poder-se-á definir que os "Regimes Jurídicos de Governança Global" são constituídos por

uma rede (cadeia de redes) maior de regulações jurídicas de origem privada, pública não estatal e

estatal de caráter nacional, transnacional, internacional, intergovernamental e supranacional, que

devem se coordenar harmonicamente por critérios de diferenciação sistêmico-funcional em linhas

setoriais especializadas, em que a ordem é gerada de modo disperso, por meio de racionalidade

relacional entre redes jurídicas globais de regulação temática.

Esse modelo percebe uma sociedade internacional globalizada, articulada, sem vértices ou centros

únicos de poder, onde a regulação jurídica deixa de se orientar por critérios de soberania territorial, e

passa a se delimitar por critérios sistêmico-funcionais, temática e setorialmente especializados. Nessa

linha, estariam as regulamentações jurídicas não estatais fundadas em razões técnicas advindas de

fóruns multilaterais e de Organizações Internacionais que, definitivamente, determinariam as

diretrizes de conduta dos indivíduos e dos Estados (como exemplo, o regime jurídico global financeiro,

bancário, comercial, trabalhista, penal, econômico, de direitos humanos, entre outros).

Os problemas do Direito se inserir na Economia Globalizada, cada vez mais extravasam os limites do

Estado, que passa a ter sua orientação dada por centros que se encontram em ambiente estranho ao

modelo jurídico tradicional. Trata-se de um projeto de uma ordem descentralizada, para além do

Estado, e acima dele: transnacional. Nesse ambiente, portanto, permanece a figura do Estado-nação

soberano, mas esse detém menor autonomia com relação ao ambiente externo, exatamente por seus

poderes legais terem sido esfacelados.

Assim, este modelo de sistema legal adjudica que sempre há a prevalência da regulação jurídica não

estatal, elaborada para além das fronteiras do Estado, em âmbito transnacional, em razão de

especialização sistêmico-funcional temática e setorial, sobre a pretensa regulamentação jurídica,

sobre os mesmos temas, realizada por meio do Direito positivo interno do Estado. O Direito passa a

existir e a ser produzido em esferas diversas da estatal, para além de seus limites, desenvolvido de

acordo com a lógica de diferenciação funcional, global, com a rápida expansão de Organizações

Internacionais e de regimes regulatórios temáticos que se estabelecem como ordenamentos jurídicos

autônomos, de origem setorialmente especializada.

A regulação e solução de problemas que persistem sob responsabilidade exclusiva dos Estados, tais

como pobreza, poluição, saúde, entre outros, permanecem sem solução e absolutamente distantes dos

novos centros de decisão e poder. De fato, o Estado soberano se autolimita na regulação de uma área

de sua atividade, inclusive capaz de solucionar os problemas que são de sua responsabilidade direta,

para permanecer em um círculo vicioso cuja origem remonta ao início de sua formação.

É possível identificar que a longa manus de tais centros dispersos, que regulam setores específicos de

forma global, é de fato uma revisitação imperialista daquilo que se observou nos séculos XIX e XX. Tal

roupagem, apesar de travestida de um sistema aparentemente democrático, cria um modelo que

impõem restrições, muitas vezes pela força da maioria, que pode delimitar e criar um jugo para

aquele Estado mais fraco, exclusivamente pela via econômica. Tal situação colabora com a

manutenção de um modelo atrasado de desenvolvimento para aqueles Estados que ainda não

alcançaram, internamente, patamares razoáveis de equilíbrio social e econômico.

Por essa razão, o presente artigo tentará identificar e buscará efetuar as críticas necessárias para que

se compreenda o modelo de governança internacional (Regimes Jurídicos de Governança Global) em

curso, bem como analisará o papel do Estado nesse novo cenário internacional, não sem identificar

sua exposição aos efeitos colaterais da sociedade pós-moderna que se avoluma e se impõe.

2. A relação entre Direito Internacional e Direito Interno na Pós-Modernidade

Para poder identificar os efeitos atuais da Governança Global, se faz necessário identificar a formação

do Direito Internacional perante o Direito Interno dos Estados.

Antes de mais nada, é preciso observar que o padrão clássico de Direito Internacional advém do

modernismo vestfaliano, consistente em um conceito tipificado na delimitação espacial de fronteiras

estatais sujeitas a um poder soberano. Tal arquitetura foi confeccionada e firmada em 24.10.1648,

quando da assinatura dos Tratados de Münster e de Osnabruck, que puseram fim ao que se

convencionou chamar de "Guerra dos Trinta Anos" (1618-1648) entres os Estados europeus.

Segundo Kissinger, "A paz de Vestfália tornou-se um ponto de inflexão na história das nações porque

os elementos que instituiu eram simples, mas exaustivos. O Estado, não o império, a dinastia ou a

confissão religiosa, foi consagrado como a pedra fundamental da ordem europeia. Ficou estabelecido

o conceito de soberania do Estado. Foi afirmado o direito de cada um dos signatários escolher sua

própria estrutura doméstica e sua orientação religiosa, a salvo de qualquer tipo de intervenção,

enquanto novas cláusulas garantiam que seitas minoritárias poderiam praticar sua fé em paz, sem

temer conversão forçada." 1

O conceito de soberania estipulado na referida "Paz de Vestfália" encarna os preceitos delimitados por

Grotius quando este definiu o poder soberano: "Chama-se soberano quando seus atos não dependem

da disposição de outrem, de modo a poderem ser anulados a bel-prazer de uma vontade humana

estranha. (...) Ele é comum ou próprio. Do mesmo modo que o objeto comum da visão é o corpo e que

seu objeto próprio é o olho, assim o objeto comum da soberania é o Estado que definimos

anteriormente como uma associação perfeita". 2

Em outras palavras, segundo Campilongo, a soberania configura-se como poder absoluto que não

reconhece outro acima de si. 3 Ou seja, a soberania detém como característica o poder de ser absoluta,

exclusiva, suprema, inalienável e independente, sem igual ou concorrente, no domínio de um

determinado território, com a capacidade plena de estabelecer normas e comportamentos para todos

os seus jurisdicionados.

Sua consolidação se dá, internamente, pela concentração dos instrumentos de violência e de poder

decisório pelo ente estatal, extirpando particularismos locais e afastando qualquer fragmentação

política não autorizada. Com isso, constitui-se o poder soberano nas mãos de um único vértice,

escalonado em uma hierarquia rígida e imutável. 4

Assim, pode-se dizer que começava a se desenhar o corpo de princípios de um sistema de relações

internacionais e, consequentemente, de Direito Internacional, com o motivo maior e mais simples de

todos: evitar a ocorrência de uma guerra total no continente europeu.

A principal característica desse sistema, e o motivo deste ter se espalhado pelo mundo, segundo

Kissinger, foi o fato de que suas disposições tinham a ver mais com questões de procedimento do que

com substância. "Caso um Estado aceitasse esses requisitos básicos, poderia ser reconhecido como um

cidadão internacional capaz de manter sua própria cultura, política, religião e práticas internas,

protegido pelo sistema internacional contra intervenções externas." 5

Dessa forma, o Direito Internacional nada mais é do que o resultado das manifestações de

concordância dos Estados, ou, especificamente, da mera vontade (voluntas) desses, que assentem a

regras jurídicas, de tal modo que a soberania possibilita que se opte pela limitação voluntária de si

própria. 6

As relações entre Direito Interno e Direito Internacional permitem a identificação de duas concepções

sobre este tema, cada uma delas com respeitáveis expoentes a dar sustentação, uma vez que é possível

distinguir dois regimes jurídicos, um nacional e outro internacional.

Assim, a doutrina classifica tais regimes em monista e dualista, sendo o primeiro aquele que identifica

a relação entre Direito Interno e Direito Internacional como ramos de um sistema jurídico, em que se

mantém alguma relação; e o segundo, como ordenamentos independentes, sem quase contato algum

entre eles.

Na visão monista, não é possível admitir "a existência de dois sistemas jurídicos, igualmente válidos e

independentes, visto que, conforme sua concepção de Direito, as relações entre o Direito Interno e o

Direito Internacional convergem e se superpõem, havendo a necessidade de se encontrar uma

maneira que discipline essas duas categorias e a relação entre elas, dentro de uma única ordem

jurídica, com nuances e subdivisões, a partir da imagem da pirâmide kelseniana de normas, em cujo

vértice se coloca o princípio pacta sunt servanda". 7 Como é possível observar, Hans Kelsen é o

principal expoente dessa teoria monista.

Já na visão dualista, entende-se que as características do Direito Interno e do Direito Internacional

constituem "sistemas jurídicos distintos, passíveis de serem configurados como dois círculos que não

se sobrepõem, mas que se tangenciam, na medida em que regem relações diversas, não havendo

concorrência, nem conflitos, entre as fontes dos dois sistemas jurídicos: o Direito Interno regeria as

relações intra-estatais e o Direito Internacional regularia relações interestatais". 8 Um dos expoentes

dessa teoria dualista é Carl Triepel.

Dessa forma, ao se observar as duas teorias e possíveis relações entre Direito Interno e Direito

Internacional, o conflito entre tais normativos somente será passível de ser identificado com o

embasamento e crédito da teoria monista, uma vez que somente a necessidade de uma unidade de

sistema implica na possibilidade de contradições e de conflitos que devam ser solucionados,

estabelecendo prevalência entre as partes.

Tal concepção apresenta duas variáveis decorrentes da sua necessidade de solução: a que defende a

primazia do Direito Interno, e, a sua oposta, que prega a primazia do Direito Internacional.

Accioly, Nascimento e Silva e Casella ainda indicam aqueles que doutrinam por uma posição

intermediária, explicitando que a supremacia de uma sobre a outra depende da utilização de critérios

temporais, uma vez que possuiriam o mesmo status jurídico e hierárquico, também conhecida como

teoria da legalidade ordinária dos tratados internacionais. 9

A vertente monista que propugna o Direito Interno como de maior relevância possui sua

fundamentação nas bases hegelianas que lançam o Estado como entidade soberana absoluta. Nessa

linha de entendimento, o Estado não pode se sujeitar a nenhum sistema jurídico que não tenha

surgido de sua própria vontade. Consequentemente, o Direito Internacional nada mais seria que a

autolimitação do Estado, vez que tira sua obrigatoriedade do Direito Interno. Assim, o Direito

Internacional seria um "direito estatal externo", ou seja, um ramo do Direito Interno que os Estados

aplicam na seara internacional.

Já a vertente monista com primazia do Direito Internacional é umbilicalmente aliada aos

fundamentos que estabeleceram a pirâmide de normas elaborada por Kelsen em seu livro Teoria Pura

do Direito. A pirâmide de normas demonstra que uma determinada norma tem a sua origem e tira sua

obrigatoriedade e legitimidade da norma que lhe é imediatamente superior. A norma primeira,

segundo Kelsen, é a Grundnorm.

Do desenvolvimento da leitura desta teoria, é possível observar que, sendo o Direito Internacional a

norma que se sobrepõe e limita a soberania dos Estados, é esta a Grundnorm da pirâmide de normas e,

portanto, a primazia do Direito Internacional na concepção monista deve prevalecer.

Kelsen vai além e determina que somente o Direito Internacional é capaz de solucionar as disputas

entre os Estados. "Do fato de o Direito Internacional se situar acima dos Estados, acredita-se que é

possível concluir que a soberania do Estado é essencialmente limitada e por essa via, se torna possível

uma organização mundial eficaz. O primado do Direito Internacional desempenha um papel decisivo

na ideologia política do pacifismo." 10

Após a Segunda Guerra Mundial, a teoria monista acabou por encontrar maior aceitação. A tendência

à globalização e o entusiasmo com o Direito Internacional, especialmente propulsionado pela

Organização das Nações Unidas (ONU), foram fatores preponderantes para o fortalecimento da ordem

jurídica internacional. A nova ordem mundial pós-Segunda Guerra Mundial caminhou na direção de

uma redemocratização das relações internacionais, sendo o Direito Internacional o grande artífice

dessas relações. É nesse contexto que começam a surgir estudos e movimentos que tentam

demonstrar a corrosão da soberania nacional e a possibilidade de surgimento de organizações

supranacionais, apenas para citar alguns exemplos.

Estabelecida essa ordem mundial, independente da bipolarização entre Estados Unidos da América e

União Soviética, que durou até o início dos anos 1990, as relações internacionais passaram a ser

desenvolvidas sob um contexto mais integrado, sendo a responsabilidade internacional e o tratado

internacional protagonistas no desenvolvimento da globalização das relações internacionais.

Uma análise das relações internacionais demonstra que a concepção monista, com a primazia do

Direito Internacional, é um dos caminhos para que seja garantida a unidade e o equilíbrio do sistema

internacional, uma vez que é capaz de evitar contradições e conflitos internacionais em sua maioria. É

de se destacar que tais situações ainda decorrem, muitas vezes, em função dessa sistemática monista.

Em uma análise quantitativa, é possível identificar que do tratado internacional decorrem vários

conflitos, mas, majoritariamente, também decorre a cooperação e a paz. Dessa forma, a questão que se

vislumbra é se o tratado internacional estabelece maior coesão ou maior tensão nas relações

internacionais.

E com base na necessidade de observação dos tratados internacionais, para que se garanta uma

estabilidade sistêmica e que se evitem conflitos internacionais com os demais Estados contratantes, é

que a acepção monista com primazia do Direito Internacional sob o Direito Interno ganha um

destaque especial, mormente pelos internacionalistas.

Por fim, é de se notar que a discussão dicotômica entre monismo e dualismo tão somente remete a

alguma significação dentro de um discurso jurídico-filosófico e político tipicamente moderno

vestfaliano, na medida em que nos dois modos de pensamento e de compreensão pós-modernos, a

serem analisados a seguir, a hipótese de exclusivismo estatal voluntário, fundado na soberania, perde

sua razão de ser, restando superada, ou infrutífera, a discussão, ao menos nos termos clássicos do

pensamento moderno vestfaliano, entre monismo e dualismo.

Segundo Giannattasio, "o pensamento moderno estava desprovido da escala de conhecimento,

enquanto método de aproximação do mundo, de sua constituição, e de construção do saber, fornecido

pelos outros modos de existência que não o padrão artificialmente construído por um discurso

filosófico específico". 11 Ou seja, faltava ao pensamento moderno, talvez por preconceito, talvez por

ignorância, a medida de perspectiva cognitiva dos atores que permeiam as relações sociais,

especialmente as relações internacionais.

Não é possível entender o fenômeno jurídico disposto na crise da pós-modernidade a partir do

aparato conceitual puramente moderno. "Se se pretende conhecer o Direito Internacional na pósmodernidade, de modo a aperfeiçoar os conceitos clássicos para serem operacionalizados nessa nova

(des)ordem, deve-se entender, minimamente, a que se propõe a pós-modernidade, desvencilhando-se

dos preconceitos e das premissas tipicamente modernas." 12

Uma das características da pós-modernidade é a sua incapacidade de gerar consensos, uma vez em

que insere a variável da incerteza em todos os elementos constituídos sob a égide do pensamento

moderno, de tal modo a questionar sua validade, ou ainda, de modo a desconstituir, a superar e a

destruir as certezas do conhecimento obtido pela reflexão anterior da modernidade.

Assim, o Direito Internacional vive um período em que surgem organizações pós-nacionais que

questionam os frutos das lições da modernidade. O formato de organização política da sociedade

internacional em torno de Estados nacionais, de acordo com as diretrizes do modelo de paz de

Vestfália de 1648, mostra estar findando toda a sua capacidade de lidar com a complexidade que se

coloca à sua frente, fruto das inúmeras desconstruções operadas no âmbito da filosofia política, da

filosofia do Direito, do Direito Internacional Público e da sociologia, entre outras vertentes do

conhecimento e da atividade cultural humana, como as ciências e as artes.

Portanto, encontra-se em um momento de transição, em que os paradigmas da Teoria Geral do Estado

sofrem uma crise de degenerescência epistemológica. Dessa forma, existe a flexibilização da

tipicamente moderna e rígida noção de soberania estatal, vinculada à progressiva desconsideração

dos limites estabelecidos pelas fronteiras nacionais, bem como o florescimento de novas arenas de

poder e de produção de normas jurídicas para além do fenômeno estatal. 13

Assim, o Direito Internacional, nesse ambiente pós-moderno, não mais se enquadra dentro do

conceito de modernidade com o confronto e solução entre Estados-nações. Com o pluralismo de fontes

e de sujeitos de Direito Internacional, houve uma desestabilização da ordem mundial ou internacional

que gerou uma fragmentação de difícil reordenação daquele status quo anterior.

Academicamente, com o adensamento da pós-modernidade de caráter transacional, surgiram duas

correntes para explicar seus efeitos sobre o Direito Internacional e, especialmente, sobre a sua relação

com o Direito Interno. Ambas procuram respostas dentro de critérios racionais, ainda que diferentes

entre si - especialização funcional temática e setorial de caráter técnico ou axiológico-finalístico - que

justificam, apriorística e incondicionalmente, a prevalência do Direito Internacional sobre o Direito

Interno.

Em ambas as correntes o pressuposto maior é de que o Estado não é mais o único sujeito de Direito

Internacional, nem sua vontade e exclusivo centro de produção de normas jurídicas e tomador de

decisões políticas fundamentais, uma vez que está em processo de abandono o monismo estatal

soberano de detenção do Poder. 14

Assim, encontra-se o Estado cada vez mais distante de um controle pleno sobre a sua regulação

interna e, consequentemente, internacional. O deslocamento dos centros de decisão com o efeito de

pautar as ações estatais, seja de forma direta ou oblíqua, tem causado uma situação em que a falta de

coesão interna ou a inércia estatal é atropelada pelos ditames internacionais. Tais ditames implicam

em uma solução pouco democrática e que inflige diretamente no ordenamento dos Estados a

aceitação de uma pauta que nem sempre é a mais eficaz e a que possa trazer uma solução para os seus

problemas.

Convém afirmar, também, que o Estado pouco tem se movimentado no sentido de estipular normas de

Direito Interno com caráter regulatório de relevância e inovação, o que o torna cada vez mais refém

da sua própria inércia e incapacidade de reinvenção, possibilitando o desenvolvimento de novas

ordens dentro de um conceito de pós-modernidade absolutamente atuante e composta por inúmeros

sujeitos absolutamente arrojados e bem informados.

3. O pós-modernismo transacional. Regimes Jurídicos de Governança Global

O pós-modernismo transacional corresponde a uma vertente que compreende a pós-modernidade

como um contexto sócio histórico singular que se caracteriza pela transição. Nesse modelo é possível

vislumbrar a coexistência dos conceitos clássicos do modernismo e do novo discurso pós-moderno,

persistindo cada um deles nos discursos e nas práticas jurídicas nacionais e internacionais.

Assim, dentro dessa situação de transição, o Direito Internacional assume o reconhecimento da não

exclusividade do Estado como sujeito de Direito Internacional, uma vez que partilha tal condição com

Organizações Internacionais e com os seres humanos. Dessa forma, não haveria mais concentração na

formulação das fontes do Direito Internacional, uma vez que novos centros nomogenéticos jurídicos

internacionais, como as Organizações Internacionais e os fóruns multilaterais, estariam produzindo

novos conceitos e normas de âmbito internacional.

Ademais, em não havendo exclusividade do Estado na produção das dinâmicas políticas e jurídicas

internacionais, 15 mas ainda existindo o conceito de Estado, que não desaparece em função do

pensamento pós-moderno, entende-se que o Direito Internacional deve prevalecer sobre o Direito

Interno, estabelecendo-se dois regimes jurídicos distintos, mas coordenados sistemicamente e

funcionalmente a partir da ordem internacional, que passa a pautar a agenda jurídica dos EstadosNação. Dentro dessa linha, "propõe-se a desconsideração integral dos limites jurídicos e físicos

estabelecidos pelas fronteiras por sistemas de regulações jurídicas funcionais que penetram no

território, apesar das fronteiras, por meio do Direito privado". 16

Importante frisar que, apesar dos Estados não se mostrarem mais capazes de concentrar em si os

meios de subsistência da sua própria subsistência, ou mesmo a independência no processo de

deliberação de sua política interna, em razão da existência e atuação desses outros entes, ainda

continua a ser o Estado o agente político e econômico mais importante, uma vez que apenas este

possui o mínimo necessário de legitimidade internacional para atuar sobre as esferas da vida

individual.

Assim, percebe-se o abandono do debate entre monismo e dualismo, uma vez que se atenta para a

evolução de uma ordem jurídica pautada pela racionalidade, que possui o Direito Internacional como

mandamento normativo. O fundamentalismo "racional, técnico, temático e finalístico sobrepõe-se aos

resultados da atividade nomogenética estatal quando há incompatibilidade entre uma e outra ordem

jurídica". 17

Portanto, apesar da insuficiência do modelo moderno para dar a condução das questões da vida

cotidiana, permanece a utilização de seu arcabouço conceitual e de seus institutos jurídicos, não

somente para explicar, mas também para auxiliar nos processos novos das práticas internacionais

que se mostram incompatíveis com a lógica clássica.

Dessa forma, é possível identificar a existência de dois modelos de sistema de Direito que, em

ambiente de transição pós-moderno, tentam organizar o tema da relação entre o Direito Internacional

e o Direito Interno; note-se, em ambos prevalecem as normas jurídicas de ordem internacional sobre

as de origem interna.

Segundo Giannattasio, "os dois modelos se articulam em torno de critérios racionais, a saber, (i)

Regimes Jurídicos de Governança Global, em que a razão da prevalência do Direito Internacional

sobre o interno é de caráter técnico-funcional, especializado setorial e tematicamente; e (ii) Direito

Internacional dos Direitos Humanos, em que o motivo de prevalência do Direito Internacional sobre o

interno decorre de razões finalísticas de prevalência axiológica dos Direitos Humanos". 18 No presente

estudo o item ii não será tratado.

Os Regimes Jurídicos de Governança Global se articulam dentro do processo de fragmentação

existente na acepção de pós-modernidade, especialmente com a expansão e o aprofundamento do

fenômeno da globalização.

Os fundamentos desse regime jurídico global são tipicamente liberais, ao ponto de propugnar por uma

possibilidade, futurista, de extinção do Estado. De fato, a integração dos mercados de forma acelerada,

aumentando exponencialmente a circulação de bens, serviços, tecnologias, capitais, culturas e de

informações globalmente, gerou profundas transformações na ordem mundial ocorridas no final do

século XX e início do século XXI.

Houve, ainda, a relativização dos principais conceitos do modelo jurídico moderno, como a soberania

estatal e o poder de o Estado determinar, por si só, políticas econômicas e sociais internas, pelo

intermédio da desconcentração, da descentralização e da fragmentação do poder decisório e

nomogenético.

Assim, a fragmentação do Direito Internacional em regimes jurídicos globais devidamente setorizados

e específicos está amplamente relacionada com a complexidade que tem se tornado a sociedade, uma

vez que o Direito global especializado é reflexo da diferenciação sistêmico-funcional da sociedade

global em diferentes racionalidades mais ou menos institucionalizadas.

Com o acúmulo de fragmentação somado à crescente complexificação da sociedade, exige-se a

necessidade de mais regimes regulatórios destinados para cada tema ou setor de forma distinta, por

meio de normas jurídicas flexíveis para regular as microestruturas de cada um desses setores

especializados, dotados de racionalidade social específica. Há, nesse sentido, um específico padrão de

organização que determina a estrutura geral do contexto dentro do qual o novo modelo de Direito se

estrutura, ou seja, passam a ocorrer transformações das estruturas organizacionais, desconstruindo as

concepções tipicamente modernas de hierarquia, as distinções entre público e privado, e a existência

de um único centro de poder decisório dotado de capacidade nomogenética.

Dessa forma, o regime jurídico global nada mais é que uma rede, ou cadeia de redes, que produz uma

série de regulações jurídicas de origem privada, pública não estatal e estatal de caráter nacional,

transnacional, internacional, intergovernamental e supranacional. Essas redes devem se coordenar

harmonicamente por características de diferenciação sistêmico-funcional em linhas setoriais

especializadas, cuja ordem é gerada de modo acêntrico, por intermédio de racionalidade relacional

entre redes jurídicas globais de regulação temática.

Assim, percebe-se uma sociedade internacional globalizada, articulada reticularmente, circular e sem

centros únicos de poder, vez que heterárquica e acêntrica, cuja regulação jurídica deixa de se orientar

por critérios de soberania territorial e passa a se pautar por critérios sistêmico-funcionais, temática e

setorialmente especializados.

As regulamentações jurídicas não estatais são determinadas pelas diretrizes de conduta dos

indivíduos e dos Estados, extravasando limites que até então eram orientados de forma nomogenética

pelos Estados e passando a ser orientadas por arenas que encontram em ambiente estranho ao

modelo jurídico tradicional tipicamente moderno. Segundo Giannattasio, "trata-se de um projeto pósmoderno de uma ordem descentralizada, para além do Estado, e acima dele: transnacional, significa a

desconsideração e a sujeição do Direito Interno com relação aos Direitos Não internos, não estatal,

internacional, classificado como transacional ou global". 19

Nesse ambiente, permanece a figura do Estado-nação soberano, todavia este detém menor autonomia

com relação à ambiência externa, uma vez que seus poderes legais foram amplamente esfacelados.

Ocorrida essa situação, a problemática em torno da disputa entre Direito Interno e Direito

Internacional deixa de existir e os conflitos passam a surgir em função dos setores temáticos

internacionalmente regulados, por exemplo, o meio ambiente e comércio.

Esse modelo implica em toda uma nova reelaboração na solução dos conflitos, uma vez que os

critérios destinados a solucioná-los deixam de basear-se na contraposição entre Direito Interno e

Direito Internacional e passam a se pautar no choque de racionalidades setorialmente especializadas.

Assim, "deve se notar que este modelo de sistema legal constata que sempre há a prevalência da

regulação jurídica não estatal, elaborada para além das fronteiras do Estado, em âmbito

transnacional, em razão de especialização sistêmico-funcional temática e setorial, sobre a pretensa

regulamentação jurídica, sobre os mesmos temas, realizada por meio do Direito positivo interno do

Estado. O Direito passa a existir e a ser produzido em esferas diversas da estatal, para além de seus

limites, desenvolvido de acordo com a lógica de diferenciação funcional, global, com a rápida

expansão de Organizações Internacionais e de regimes regulatórios temáticos que se estabelecem

como ordenamentos jurídicos autônomos, de origem setorialmente especializada (fragmentação

setorial)". 20

Por fim, esses regimes jurídicos transterritoriais formatam um alcance de validade global que ignora -

despreza ou desconsidera - as fronteiras estabelecidas pelos ordenamentos jurídicos estatais,

induzindo o comportamento particular dentro dos Estados e mesmo a ação estatal, de fora para

dentro, por um regime jurídico não estatal, superior a seus limites, ainda que a figura do Estado

soberano persista.

4. A longa manus e os efeitos sobre o Estado na Governança Global da pósmodernidade

No modelo de Regimes Jurídicos de Governança Global, a especialização acaba por abarcar todo e

qualquer apontamento ou questionamento em sentido negativo. Qual operador do Direito não se

satisfaria com a concentração de todo um arcabouço normativo específico dentro de um regime

jurídico único e global?

Ocorre que esse modelo implica em uma dinâmica pouco favorável aos Estados. A criação de centros

de poder e decisão localizados fora do âmbito estatal, impondo direitos e deveres, pela manifestação

da maioria, imputa, por mais técnico e especializado que seja, uma fragmentação cada vez maior

daquilo que resta do Estado soberano. Ademais, esse modelo parte do princípio de que todos os

participantes, especificamente os Estados, estariam em pé de igualdade entre si. O que implicaria em

dizer que não possuem disparidades econômicas e sociais e, consequentemente, estão aptos a

determinar de forma conjunta quais políticas deverão ser implementadas em determinado setor.

Não obstante a disparidade de Estados, o modelo de Regimes Jurídicos de Governança Global possui

uma pluralidade de sujeitos de Direito Internacional aceitos, a grande maioria oriundos, ao menos

atualmente, dos centros desenvolvidos de poder econômico e político. O que novamente desequilibra

a balança democrática de poder.

Por fim, os Estados menos desenvolvidos encontram-se, prioritariamente, sob permanente foco na

solução de problemas que lhe são mais prementes e fogem, ao menos atualmente, das especializações

setoriais disponíveis, como comércio ou propriedade intelectual. Os Estados em desenvolvimento

possuem demandas de alta complexidade como segurança interna, alimentação, pobreza, violência e

condições de saúde básica ao ser humano que não estão, ao menos em um horizonte próximo,

firmemente delimitados e adredemente circunscritos à ordem imediata, no curto e médio prazo, dos

países desenvolvidos.

Especificamente quanto à América Latina, é patente, ainda, a dificuldade em se estabelecer, por

exemplo, parâmetros razoáveis de proteção ao meio ambiente em detrimento ao desenvolvimento

econômico desses países. Na mesma toada, por exemplo, a subtração de poderes no sentido de

reordenar a sua própria economia interna, segundo os ditames que lhe são mais favoráveis, aceitando

integralmente os regimes jurídicos que lhe foram disponibilizados, pode implicar em uma grande

crise econômica e democrática com repercussões além de suas fronteiras sob todo o modelo que se

provou, até pouco tempo, o mais natural e o mais benéfico para todo um conjunto de países. A

situação da Grécia perante a União Europeia é um caso típico de problemática advinda de um sistema

embrionário ou derivado dos regimes jurídicos setorizados.

Assim, os efeitos decorrentes de centros de poder e decisão dispersos e setorizados, caracterizados

como Regimes Jurídicos de Governança Global, podem ser, ao menos nesse momento, negativos. A

extensão dessas decisões e a uniformização de procedimentos, direitos e deveres, além do Estado, sem

a sua plena análise e um pouco mais de poder na moderação dos princípios que ali estão sendo

formatados, nada mais é que uma longa manus característica de movimentos já conhecidos e tão

somente revisitados.

Nesse sentido, Arendt continua atual, apesar de ter pautado seu pensamento dentro de uma esfera

eminentemente moderna: "Hoje ninguém mais procura justificar a expansão com afirmações que

veem como a 'carga do homem branco' ou como a decorrência da 'consciência tribal ampliada' que

pretendia unir os povos de origem étnica semelhante; (...) A própria palavra 'expansão' desapareceu

do vocabulário político, que agora emprega termos como 'extensão' ou 'união', o que diz quase a

mesma coisa. Mais importantes politicamente, os investimentos privados em terras distantes, que

originalmente constituíam a motivação básica do imperialismo, estão hoje superados pela ajuda

externa, econômica e militar, fornecida diretamente aos governos pelos governos. (...) Provavelmente

é muito cedo, e foge a estas considerações, analisar e definir com certa confiança essas tendências

recentes. O que parece incomodamente claro, desde já, é a força de certos processos, aparentemente

incontroláveis, que tendem a destruir todas as esperanças de evolução constitucional nos novos países

e a solapar as instituições republicanas dos países mais velhos. Os exemplos são numerosos demais

para permitirem uma enumeração mesmo sucinta, mas a intromissão do 'governo invisível' de

serviços secretos nos assuntos domésticos, nos setores culturais, educacionais e econômicos da vida, é

um sinal por demais ominoso para passar desapercebido". 21

O trecho acima citado é parte do livro de Arendt que trata das origens do totalitarismo,

especificamente na parte sobre imperialismo. É óbvio que o modelo imperialista possui características

próprias que não convém delimitá-las no presente estudo, mas também é cristalino que a metodologia

empregada dentro dos Regimes Jurídicos de Governança Global, com setores especializados de

produção de normas e solução de litígios em centros únicos de poder, e com a consequente emissão

das decisões e arcabouço de direitos e deveres que devem ser seguidos, nada mais é que uma

revisitação imperialista que já se mostrou absolutamente prejudicial aos Estados que, ainda hoje,

sentem os efeitos dessa política que vigorou durante um longo período entre os séculos XIX e XX.

O Estado, dentro desse modelo de ordem política e jurídica internacional, possui cada vez menos

poder e soberania. Frise-se, o modelo é transacional e, portanto, possui elementos derivados da

modernidade clássica. Ocorre que a evolução no sentido de uma organização setorizada, certamente

implicará tão somente em uma manutenção das línguas, costumes e fronteiras físicas dos Estados.

Por certo, ainda não existe um modelo definido atualmente em que se possa observar as

consequências e resultados dessa nova Governança Global perante os Estados. Os poucos centros

decisórios estão circunscritos a um número pequeno de Estados. Todavia, expostos os fundamentos, é

possível identificar que existem consequências sociais e econômicas de grande relevância para os

Estados.

Na questão social, a imposição de regras planificadoras pode retirar do Estado o poder de identificar

as suas peculiaridades em termos de gestão dos problemas relacionados à pobreza, segurança, entre

outros. Especificamente quanto à pobreza, essa se relaciona diretamente com as consequências

econômicas dos efeitos possíveis advindo de Regimes Jurídicos de Governança Global.

Nessa questão econômica, que aparenta ser a que terá maior repercussão e interesse por parte dessa

nova ordem internacional, será subtraído do Estado a possibilidade de implementar políticas próprias

que poderão, efetivamente, solucionar as questões advindas da seara social.

Um Estado sem poderes econômicos é, consequentemente, um Estado sem poderes sociais, ou seja,

nada mais seria que uma obra de arte com uma moldura forte, estilizada, bem ornada e trabalhada,

sem qualquer conteúdo relevante, vez que a formatação será mais importante e terá maior relevância

que toda a complexidade e beleza que ali poderia estar inserida e trabalhada.

Os efeitos sobre um Estado composto dessa forma deixam de repercutir somente em suas instituições

e passam a reverberar nos cidadãos daqueles Estados, o que é ainda mais dicotômico, uma vez que o

modelo de pós-modernismo abarca o ser humano como sujeito de Direito Internacional.

5. Conclusão

O presente artigo não possui a pretensão de liquidar o debate sobre o assunto, muito menos de

identificar uma nova solução para os problemas da pós-modernidade que já se avizinha, mesmo

sendo esse um modelo transacional. A intenção aqui é demonstrar que o Estado e os operadores do

Direito, especialmente aqueles especializados em Direito Constitucional, devem observar as mudanças

conceituadas no âmbito do Direito Internacional.

O embate entre Direito Interno e Direito Internacional ainda se faz presente, mesmo com a suposta

decretação de "morte" da teoria dualista ou com a prevalência do Direito Internacional na teoria

monista, vez que as consequências de um modelo absolutamente prevalente do Direito Internacional

podem traduzir em consequências já sentidas anteriormente e que não geraram um modelo de paz

permanente entre os povos e, consequentemente, um bom desenvolvimento econômico e social.

Assim, é de se destacar que a busca por uma relação equilibrada entre Estados, no sentido de se

proporcionar equidade econômica e social, antes de se efetivar uma planificação regulatória, parece

ser a melhor saída para os novos desafios que a pós-modernidade impõe, bem como garantiria uma

melhor aceitação por parte dos países em desenvolvimento, destravando, inclusive, debates

importantes que estão sendo absolutamente postergados, como a proteção ao meio ambiente.

6. Bibliografia

Accioly, Hildebrando; Casella, Paulo Borba; Nascimento e Silva, Geraldo Eulálio do. Manual de direito

internacional público. 17. ed. São Paulo: Saraiva, 2009.

Arendt, Hannah. Origens do totalitarismo. Trad. Roberto Raposo. São Paulo: Companhia das Letras,

2012.

Campilongo, Celso. A soberania dividida (Prefácio). In: FERRAJOLI, Luigi. A soberania no mundo

moderno. 2. ed. São Paulo: Martins Fontes, 2007.

Faria, José Eduardo. O direito na economia globalizada. São Paulo: Malheiros, 2004.

Giannattasio, Arthur Roberto Capella. O Direito internacional entre dois pós-modernismos: A

ressignificação das relações entre direito internacional e direito interno. Revista Eletrônica de Direito

Internacional. vol. 6. p. 41-90. São Paulo, 2010. Disponível em:

[www.cedin.com.br/revistaeletronica/volume6/]. Acesso em: 21.06.2015.

Grotius, Hugo. O direito da guerra e da paz. Trad. Ciro Mioranza. 2. ed. Ijuí: Editora Unijuí, 2005. vol. I.

Kelsen, Hans. Teoria pura do direito. Trad. João Baptista Machado. 6. ed. São Paulo: Martins Fontes,

1998.

Kissinger, Henry. Ordem mundial. Trad. Cláudio Figueiredo. Rio de Janeiro: Objetiva, 2015.

Pesquisas do Editorial

O ESTADO COMO INSTRUMENTO DE DOMINAÇÃO, de Regis Fernandes de Oliveira - RT

928/2013/241

ESFERA DE ATUAÇÃO ESTATAL:, de Diego Freire Calegari - RTSUL 3/2014/95

EL IMPACTO QUE PRODUCE EN EL DERECHO INTERNO - EL CONTROL DE

CONVENCIONALIDAD, de Osvaldo Alfredo Gozaíni - RPC 1/2015/307

*** ***************************************************

“…Depois que Paulo Guedes arranjou emprego, era pule de dez que a Faria Lima aceitaria o pedido de casamento…”

https://www.dicionarioinformal.com.br/significado/pule%20de%20dez/36846/

O globo, n. 30041, 06/11/2015. País, p. 4Explicação cegaMERVAL PEREIRA

O Brasil de hoje (ou de sempre?) está tão bizarro que o deputado Eduardo Cunha pode escapar da condenação por quebra de decoro parlamentar devido a uma engenhosa montagem financeira que protegeu seu dinheiro ilegal no exterior.

Como está sendo processado por supostamente ter mentido na CPI da Petrobras ao afirmar que não tinha contas no exterior, Cunha não se preocupará, neste primeiro momento, em se explicar sobre os outros crimes que presumivelmente cometeu, como sonegação fiscal e evasão de divisas, além, claro, da acusação mais grave, a de que recebeu propina do dinheiro desviado da Petrobras.

A explicação para o depósito de US$ 1,5 milhão feito por um envolvido na Lava-Jato é tão bizarra quanto a situação em si: Cunha diz que não sabe por que esse dinheiro foi depositado, e imagina que seja uma dívida paga pelo filho de um deputado já falecido, a quem emprestara o dinheiro.

O advogado Marcelo Nobre, que defende Cunha no Conselho de Ética da Câmara dos Deputados, explica didaticamente por que seu cliente não faltou com a verdade. “Ele não tem contacorrente em outros países, e isso é absolutamente simples de entender. Eduardo Cunha, na verdade, faz parte de um truste, de um fundo, do qual é tão somente beneficiário. Ele não sabe onde esse fundo tem contas, onde aplica o dinheiro, ele não administra nada”.

Por essa descrição, o presidente da Câmara tem na verdade um “blind trust”, e aí a situação começa a ficar grotesca. Um “blind trust” é aquele administrado sem que os beneficiários tenham interferência nas aplicações, geralmente utilizados por políticos e outras personalidades que querem evitar conflitos de interesse entre suas atuações no setor público e os investimentos dos fundos. Daí o nome, algo como uma carta branca para os administradores do fundo.

O ex-ministro da Justiça do governo Lula Marcio Thomaz Bastos colocou todo seu dinheiro em um “blind trust” quando se tornou ministro, justamente para evitar mal-entendidos. O “blind trust” é muito útil também para os que querem manter sua fortuna protegida dos bisbilhoteiros.

Resta saber qual é o caso de Cunha: ou tentou esconder o dinheiro num “blind trust”, ou, pelo contrário, procurou evitar conflitos de interesse dando a terceiros a administração desse dinheiro que, alega, ganhou fora da política, em negócios de exportação.

Cunha manteve seu dinheiro administrado por um “blind trust” e, portanto, não precisava ter uma conta pessoal num banco estrangeiro. Tudo deve estar em nome de empresas ligadas ao “trust”, inclusive os cartões de crédito que serviram para pagar as aulas de tênis na Flórida e outras despesas suas e de sua família.

Com essa explicação, ele pretende safar-se da perda de mandato no Conselho de Ética da Câmara, o que é muito possível. As manobras políticas que Cunha domina tão bem poderão, no entanto, prejudicá-lo. O relator escolhido, deputado de primeiro mandato Fausto Pinato, do PRB, só entrou na Câmara graças à votação de Celso Russomanno, a grande estrela do partido da Igreja Universal.

Candidato novamente, desta vez à prefeitura de São Paulo, Russomanno como sempre começa liderando as pesquisas. Não vai querer logo na largada aparecer como o protetor de Eduardo Cunha.

De qualquer maneira, na Câmara, Cunha ainda tem margem de manobra. Mais difícil será provar a origem lícita dessa dinheirama que está no exterior sem ser declarada oficialmente. Sobretudo convencer a maioria dos ministros do Supremo Tribunal Federal de que o dinheiro depositado em sua conta por um dos intermediários das falcatruas da Petrobras na verdade não tem nada a ver com elas, mas com uma antiga dívida paga em nome de um defunto.

Mas, se o projeto do governo de repatriação do dinheiro no exterior for aprovado pelo Congresso, Cunha poderá legalizar seu dinheiro sem maiores problemas.

*** *** https://www2.senado.leg.br/bdsf/bitstream/handle/id/518066/noticia.html?sequence=1 *** ***

EL PAÍS

Brasil

Brasil

EDUARDO CUNHA

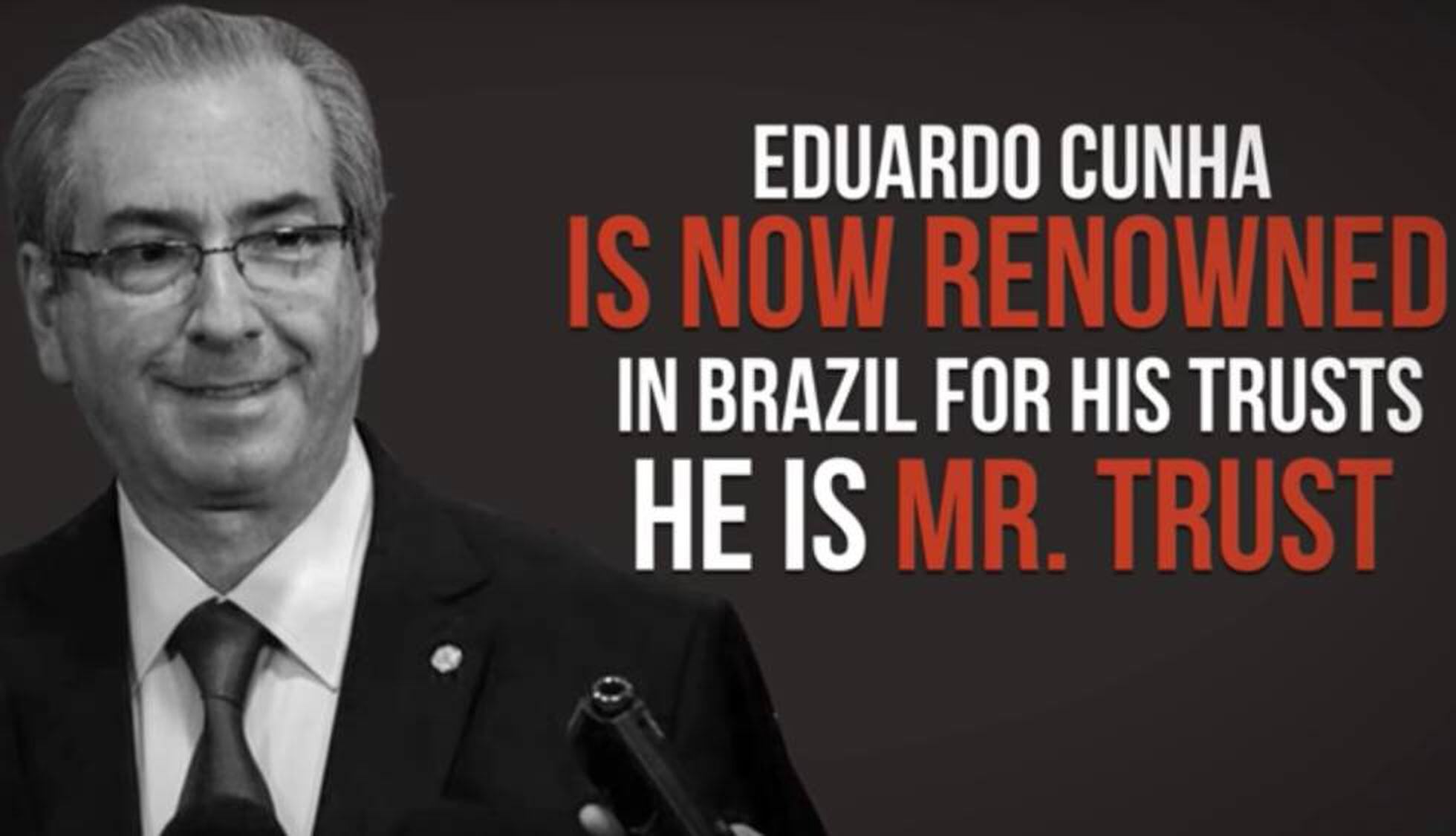

‘Mr. Trust’, Eduardo Cunha como símbolo do combate à corrupçãoChamado de senhor do trust, deputado cassado é alvo de campanha da Transparência Internacional

***

***

Imagem do vídeo da Transparência Internacional

Imagem do vídeo da Transparência Internacional

REPRODUÇÃO

***

ANDRÉ DE OLIVEIRA

São Paulo - 13 SEPT 2016 - 21:46 BRT

Em março deste ano, Eduardo Cunha (PMDB-RJ), segundo reportagem da Folha de S. Paulo, deu risada quando perguntado sobre o apelido de “caranguejo”, com que era designado em uma lista de supostos recebedores de propinas da Odebrechet. Agora, um dia depois de ter seu mandato de deputado federal cassado, a ONG Transparência Internacional colocou uma nova alcunha em Cunha em vídeo divulgado nesta terça-feira: “Mr. Trust” ou “Senhor do Trust”. O gracejo faz parte de uma campanha mundial contra a corrupção que busca chamar atenção para o problema representado pelo sigilo dos beneficiários de empresas offshores e trusts.

No vídeo, a entidade, com sede em Berlim, afirma que analisou 213 casos de corrupção em 80 países diferentes e que 70% deles usam “veículos secretos” para esconder dinheiro ilícito. Um desses “veículos” é o trust, onde o investidor não tem controle direto da gestão mas é beneficiário dos ativos. O ex-presidente da Câmara dos Deputados, que tem contas do tipo na Suíça, é, para a entidade, um símbolo desta prática. O roteiro lembra a história que levou Cunha a ser cassado, mostrando que em março de 2015 ele disse não ter contas na Suíça, mas que meses mais tarde procuradores suíços localizaram quatro contas ligadas a ele e a sua mulher, Claudia Cruz.

MAIS INFORMAÇÕES

Eduardo Cunha é preso em Brasília

Os deputados que votaram contra a cassação de Eduardo Cunha

Por que Eduardo Cunha ainda não foi preso?

Eduardo Cunha: o preço vergonhoso que a oposição aceitou pagar